一、6月钢铁行情回顾:

2026年6月钢材整体呈现成本强支撑、需求持续走弱、价格走弱行情,螺纹持续承压、热卷相对抗跌,卷螺价差长期维持200元以上高位区间。月初市场仍交易煤焦涨价带来的成本抬升逻辑,钢材小幅试探上行;进入中下旬,南方梅雨季大范围降雨、房地产与基建终端需求持续低迷,叠加钢厂利润持续收缩,成材价格震荡回落。期货盘面螺纹主力运行区间3080-3200元/吨,月末收于3080元附近。

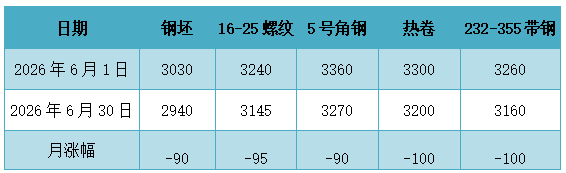

据报春数据统计,截至6月30日,主流市场钢材价格较6月初整体下行,市场成交逐步走弱。具体来看,唐山螺纹(16-25)、热卷(3.5-9.5)等主流品种价格较6月初降90-100元/吨,角钢、带钢品种降幅基本一致。(单位:元/吨)具体如下图:

运行特征:上游焦煤受安监高压供给收缩、焦炭连续多轮提涨,形成刚性成本底部;下游地产新开工、销售持续两位数下滑,基建实物工作量释放不及预期。市场整体处于“原料支撑、需求偏弱”博弈格局,现货投机情绪低迷,贸易商以按需拿货、快进快出为主,无主动大规模补库行为。

二、钢铁供给:

6月供给呈现总量继续高位运行特征;短期高铁水压制钢价,长期粗钢压减形成供给天花板;原料焦煤紧缺间接约束钢厂持续增产能力。

据中钢协6月中旬统计估算,本旬全国日产粗钢276万吨、环比下降1.0%,日产生铁239万吨、环比增长0.7%,日产钢材423万吨、环比增长2.8%。

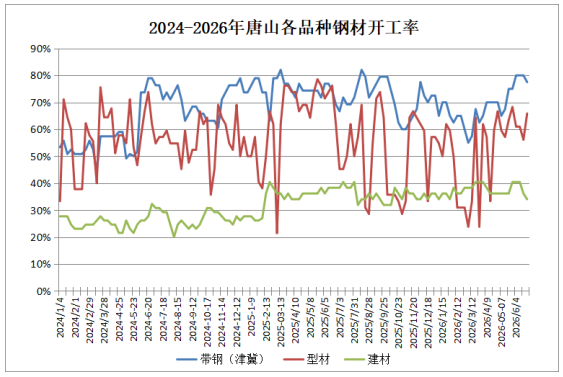

唐山市场:

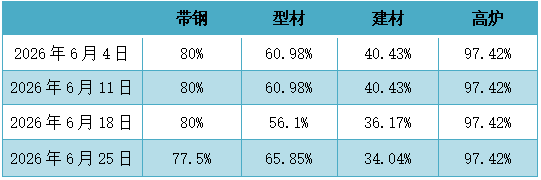

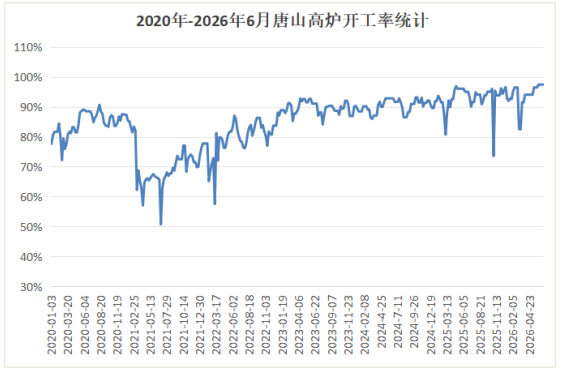

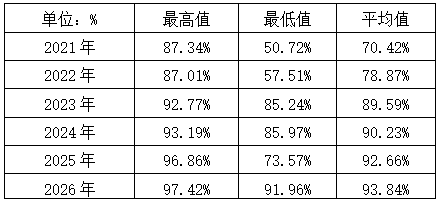

截至6月30日唐山地区钢厂高炉及下游轧材企业开工率如下表所示:

唐山作为全国核心钢铁生产区域,6月高炉开工率延续5月高位运行,区域长流程高炉产能利用率持续维持90%以上水平,铁水日均产出保持高位,整体高炉生产韧性充足,全月未出现大规模集中焖炉检修的情况。

但受上下游供需错配、成本持续抬升双重挤压,钢厂盈利空间大幅收缩,企业增产意愿显著不足。从生产约束维度来看,尽管高炉启停成本极高、短期难以大规模减产,区域供给总量依旧保持充裕,但企业主动扩产、追加原料采购的意愿基本消失,供给端缺乏增量弹性,持续对钢价向上反弹形成压制。

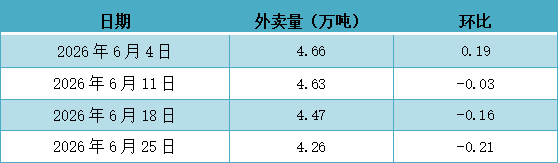

据报春数据统计,唐山钢坯外卖量维持日均4万吨以上,外卖量呈现持续下滑态势,整月出货重心逐步下移。一方面下游轧材需求持续疲软,型钢订单不足,调坯企业采购积极性下滑,钢坯外销渠道需求收缩;另一方面钢厂自身成材产销压力上升,更多钢坯自留用于轧制成品,对外流通货源持续缩减。

6月唐山地区钢厂钢坯外卖量统计如下:

三、钢材需求:

6月钢材需求全月持续走弱,传统淡季全面发酵,梅雨叠加高温双重压制终端,建材与板材分化加剧,整体需求持续收缩、库存同步累积。

建筑用钢:基建仅存少量托底作用,专项债实物工作量释放缓慢,增量支撑有限;地产新开工、施工持续低迷,资金周转压力大,房建刚需不断萎缩。南方全境进入集中梅雨季,大范围降雨、高温管控阻碍户外施工,建材周度表需环比大幅下滑,库存持续累积。

制造业用钢:新能源汽车出口维持韧性,小幅支撑汽车板需求;船舶手持订单饱满、机械设备技改带来板材刚性需求;家电内销排产持续下滑,终端采购仅按需补货。整体制造业需求韧性减弱,板材消费同步走弱,对钢价拉动力度大幅收窄。

四、钢材库存:

6月钢材需求转入传统淡季,库存去化速度较5月持续放缓,市场开启淡季累库阶段。品种分化明显,建筑钢材累库幅度显著,全品类库存同比增加,叠加供给维持高位,整体库存压力环比5月有所抬升。

唐山地区钢坯库存方面,6月钢坯库存维持高位,处于历年同期偏高水平,下游施工淡季,调坯轧材企业按需采购,钢坯库存本月变化幅度不大,高位窄幅波动。

五、成本分析:

6月原料市场强弱分化、期现背离加剧,双焦受安监持续收紧现货持续上涨、期货冲高回落,铁矿供应持续宽松震荡走弱,整体成本呈现煤焦抬升、铁矿下移格局,上下游成本传导矛盾进一步放大。

铁矿石:全月震荡下行,主力合约月末下探720元/吨。供应端,国内45港到港环比上升,全球铁矿发运回落,但全年海外来华矿总量大增,澳巴及非主流矿处于季节性放量阶段。海运费走弱后进口成本走低,下期发运将重回高位,供给压力不减;终端钢材进入传统淡季,钢厂利润持续收缩,采购以按需消耗为主、主动补库意愿低迷,虽铁水产量维持高位形成阶段性支撑,但供应过剩压力主导行情,整体呈“上有强压、下有弱支撑”偏弱格局。

焦煤、焦炭:山西煤矿安监整治延续,停产矿井复产进度大幅不及预期,低硫优质主焦煤供给缺口持续放大,国内矿山开工率维持低位,焦煤现货价格逐月大幅走高;焦炭多轮提涨连续落地,全月完成多轮涨价,月末再度发起新一轮提涨,焦化企业受高煤价挤压倒逼挺价,现货端成为产业链成本核心支撑;但期货端提前交易下游淡季悲观预期,盘面高位大幅回调,期现走势严重分化。

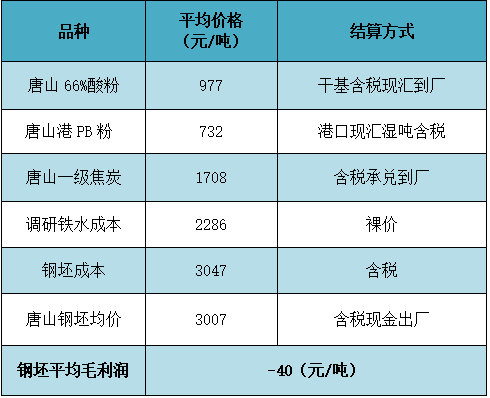

据报春APP数据显示,唐山地区钢厂平均原料成本及钢坯吨钢理论利润情况(6月1日-6月30日):

整体来看,双焦走强、铁矿偏弱,成本端整体支撑价格,但成材需求弱势导致钢价走弱,钢厂利润逐步下移,平均利润较五月回落108元/吨。

六、7月市场观点:

1、宏观方面:政策维持观望窗口,边际利多有限

国内稳增长政策延续消化期,专项债投放节奏持续放缓,基建资金落地力度不足,施工端难以形成持续拉动。房地产市场仅局部成交小幅回暖,房企拿地、新开工仍维持深度下滑,资金链紧张问题未实质缓解,建筑用钢中长期拖累逻辑不变。

7 月中下旬国内重要政策会议存在稳增长预期,但短期暂无实质性刺激政策落地,市场仅存在预期炒作空间。海外地缘冲突缓和,大宗商品整体风险偏好回落,海外钢材贸易壁垒持续增多,欧盟碳关税落地预期压制出口增量,内外宏观环境整体中性偏空,难以驱动钢价趋势上行。

2、供应端:利润倒逼检修增多,铁水缓慢回落

6 月钢厂受煤焦持续涨价挤压,全行业亏损面持续扩大,7 月唐山钢厂集中安排高炉、轧线季节性检修,叠加电炉开工率持续走低,粗钢、钢材产量环比逐步回落。

前期高位运行的日均铁水产量见顶下行,但大型长流程钢厂生产韧性较强,短期供给收缩幅度有限,整体供应仍处于相对充裕区间。供给端边际缓解主要依靠亏损倒逼减产,无行政限产强力干预,仅能小幅对冲淡季需求下滑压力,难以形成供给收缩带来的强利多。

3、需求端:淡季深度发酵,板材分化格局加剧

7 月全国高温、台风、强降雨集中来袭,户外土建施工全面受限,螺纹、线材等建材需求跌至年内低位,工地采购仅维持刚需,贸易商出货持续清淡。制造业同步进入传统淡季,家电、机械内销订单走弱,仅新能源汽车、船舶出口维持韧性,板材需求虽优于建材,但环比同样走弱,市场呈现明确 “板强材弱” 分化特征。

钢材直接出口前期抢单行情消退,海外补库阶段性告一段落,出口增量难以对冲国内内需下滑,整体需求端成为压制钢价的核心利空,终端主动备货意愿跌至低点。

4、成本端:原料分化延续,底部支撑边际弱化

7 月黑色原料维持强弱分化格局,综合成本支撑较 6 月进一步减弱。焦煤、焦炭依旧受主产区安监高压约束,煤矿复产进度缓慢,优质主焦煤供给缺口持续存在,焦炭多轮提涨落地,现货保持坚挺,构成钢价下行底线;但铁矿石海外发运维持高位,港口库存持续累积,叠加钢厂检修导致炉料需求降温,矿价易跌难涨,持续拖累综合炼钢成本。整体原料重心震荡下移,煤焦仅能托底深度下跌,无法推动成材反弹,钢厂持续亏损,成本向下传导完全受阻。

5、库存端:累库节奏加快,库存压力达年内高位

6 月钢材库存已由去转累,进入 7 月,需求快速走弱、供给仅小幅收缩,供需错配加剧,社会库存与钢厂库存同步加速累积,五大材总库存同比增幅进一步扩大,热卷、螺纹库存均创年内同期高点。建材库存累积幅度显著大于板材,贸易商库存占用资金压力上升,被动降价出货现象增多。持续累库印证供需宽松格局,持续压制钢价反弹高度,库存去化拐点短期难以出现,预计将贯穿整个 7 月份。

综合宏观、供需、成本、库存等多重因素判断,7 月钢材市场延续 6 月弱势逻辑,进入淡季深度磨底阶段。政策预期兑现有限、高温淡季需求大幅走弱、库存持续累积、成本支撑弱化共振压制钢价,市场缺乏持续性上涨动力,整体维持震荡磨底运行,价格重心偏弱下移,波动区间进一步下探。

节奏上看,7 月上中旬淡季效应集中释放,累库速度加快、终端成交持续低迷,钢价承压下行,盘面易出现阶段性探底行情;中下旬随着钢厂集中检修落地,供给收缩逐步兑现,叠加政策稳增长预期升温、海外出口订单边际修复,市场存在小幅技术性修复机会,但修复高度受库存与淡季需求制约,反弹空间有限。

整体而言,7 月钢市存在阶段性下探空间,双焦现货坚挺、钢厂持续减产、出口韧性将限制深度下跌;但向上缺乏需求与政策实质性利好驱动,难走出趋势性反弹行情。市场在 “弱需求、高库存、弱供给收缩、强成本托底” 之间维持弱平衡,以震荡磨底为主。

2020-2026年6月唐山地区高炉开工率统计

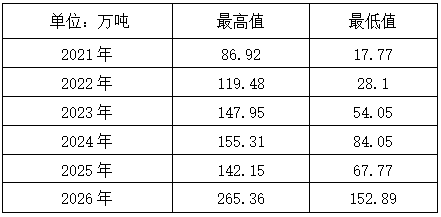

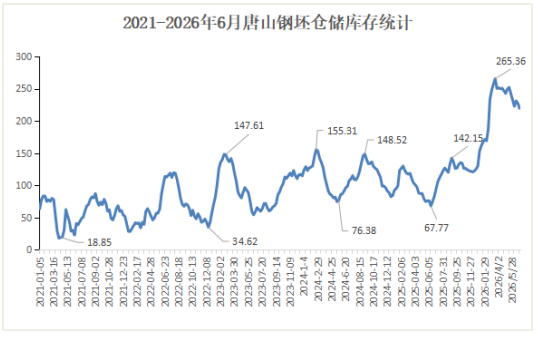

2021年-2026年6月唐山地区仓储库存统计